Nota do Grupo Fuzarca: 'Proposta Orçamentária e SAF'

Proposta Orçamentária e SAF

No dia 28 de dezembro de 2021, a proposta orçamentária para 2022 apresentada pela atual diretoria administrativa do Vasco trouxe uma série de inconsistências e erros, admitidos pelo próprio vice-presidente de finanças.

Por conta disso, manteve-se a reunião do Conselho Deliberativo suspensa até que as devidas adequações e correções fossem realizadas.

A revisão da proposta chegou aos conselheiros ontem, dia 13 de janeiro de 2022, e será votada no próximo dia 17.

Contudo, o documento segue apresentado problemas que podem ser considerados graves. Pontua-se, abaixo, alguns deles:

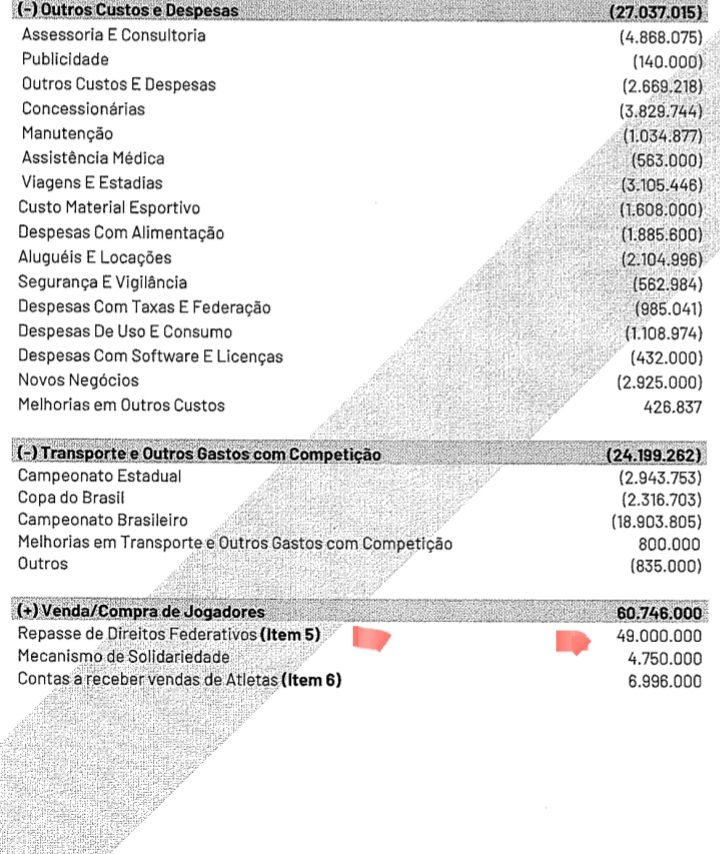

1 – a diretoria administrativa prevê arrecadar com direitos federativos em 2022 o valor aproximado de 49 milhões. Neste valor estão incluídos bônus previstos nas negociações de Arthur e Talles Magno, além de parcela da negociação por Nathan.

Contudo, para um clube que prevê chegar a este montante e ainda contrair empréstimos (ver item 3) , não é razoável a perda de atletas formados em sua base sem compensação financeira. Cite-se os casos dos jovens Caio Lopes e João Pedro. Ao perder atletas nesta faixa etária a meta orçamentária com negociações torna-se ainda mais difícil de ser atingida. Tem-se, assim, uma contradição. Ao passo que se pretende incrementar receitas, inclusive com a negociação de atletas, perde-se ativos sem recompensa, o que não parece ser explicável.

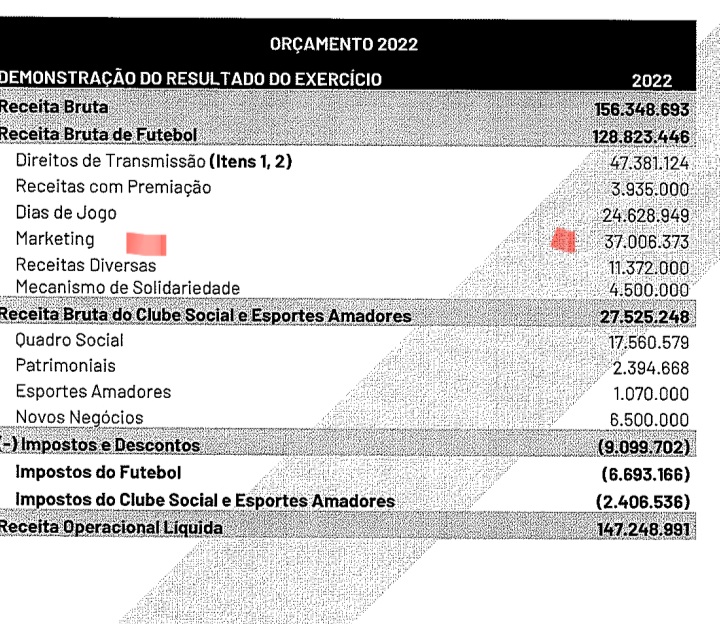

2 – A revisão da proposta orçamentária em nada diverge da proposta original ao prever cerca de 37 milhões arrecadados com marketing.

Porém, entre 28/12/2021 e a presente data, conforme noticiado pela imprensa e confirmado via nota oficial emitida pelo clube, não foi renovada a parceria com a empresa Havan, uma das anunciantes da camisa do Vasco. O valor anual, segundo a mídia, era superior a 4 milhões/ano, que deve ser considerado relevante em peça orçamentária tão modesta. Logo, ao não se apresentar fonte substituta para este valor, a revisão deveria apresentar perspectiva de arrecadação com marketing a menos, uma vez que não há recomposição solidificada.

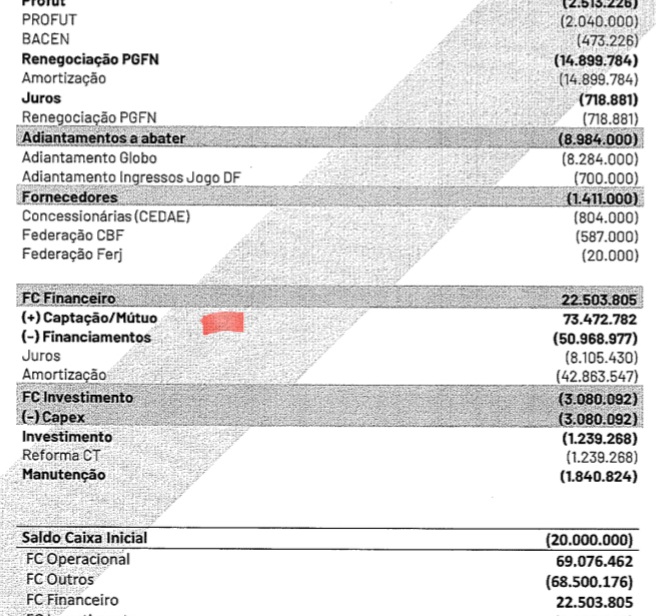

3 – Uma das atualizações feitas na peça orçamentária é quanto à captação de empréstimos. A original previa aporte de 62 milhões. A atual prevê a necessidade de 73 milhões para que as contas de 2022 sejam contempladas.

Chama-se atenção para a denominação da conta: CAPTAÇÃO/MÚTUO.

Esclarece-se que a forma de captação de empréstimo pela modalidade MÚTUO ocorre junto a pessoas físicas ou mesmo empresas que não são instituições financeiras.

Como muito tem sido comentado, a diretoria do Vasco tem a intenção de transformar o futebol do clube numa SAF.

Proposta recente encaminhada em reunião com o presidente do clube pelo senhor Julio Brant e seu grupo pretendia, inclusive, criar a “pré-SAF”.

Em linhas gerais, a “pré-SAF” consiste em um “investimento” primário que será compensado em cotas percentuais da SAF quando esta for criada. Ou seja, alguém investe agora e torna-se proprietário de parte da SAF no futuro.

Pois é exatamente o que a captação de empréstimo por mútuo permite. O sujeito empresta agora e, no futuro, tem seu pagamento em fatias do futebol do Vasco.

E mais. Deve ser ressaltado que quanto menor o valor atribuído à SAF, maior seria o percentual daquele que for parte no “mútuo” assinado. Supondo que o futebol do clube valha 200, se alguém emprestar 20 terá 10% da SAF futura. Mas se alguém empresta 20 hoje e o futebol do clube é vendido por 100, quem emprestou hoje 20 terá 20% da nova SAF.

Assim, não seria demais imaginar que neste modelo haveria interessados em ampliar o fracasso futebol do Vasco, pois quando a SAF nascesse, teria poderes maiores sobre a companhia. Aliás, observe-se, neste sentido, a modestíssima previsão de investimento no futebol para 2022 (aprox 45 milhões).

Neste sentido, autorizar esta captação prevista no orçamento no modelo mútuo não é apenas uma temeridade, é uma pré-lesão ao Vasco.

Feitas estas observações, sem prejuízo de outras que podem ser destacadas, entende-se que a previsão orçamentária para 2022 e sua revisão devem ser rejeitadas.

Assim, conforme preconiza o Estatuto do clube, a previsão orçamentária validada para 2021 é replicada em 2022, evitando-se riscos iminentes e impedindo que uma peça fictícia seja sancionada.

FUZARCA!

Fonte: Youtube do Grupo Fuzarca 3

3

0

0

0

0

1

1

0

0

0

0

0

0

0

0

0

0